Acheter un bien immobilier en SCI sans apport : est-ce vraiment possible ? Acheter via une Société Civile Immobilière (SCI) sans mettre d’apport personnel peut sembler ambitieux, voire irréaliste. Et pourtant, c’est une stratégie bien réelle, utilisée par de plus en plus d’investisseurs pour se constituer un patrimoine immobilier, même sans mobiliser leur épargne.

Résumé

- Acheter sans apport avec une SCI est tout à fait faisable, mais cela demande :

- Une bonne préparation

- Des associés fiables

- Un projet structuré

- Et l’accompagnement d’un professionnel (notaire, comptable, conseiller en patrimoine)

- Avec une bonne stratégie, cela devient un vrai levier de construction patrimoniale à long terme.

C’est quoi une SCI, concrètement ?

Une SCI (Société Civile Immobilière) est une forme juridique qui permet à plusieurs personnes d’acheter et de gérer ensemble un bien immobilier. Cela peut être un couple, des amis, ou des membres d’une même famille. Dans ce cas il s’agit alors d’une SCI familiale. Chacun détient une partie de la société, appelée parts sociales, en fonction de sa participation.

Les parts sociales représentent la part de propriété de chacun dans la SCI. Elles peuvent être réparties selon l’apport de chacun, mais aussi selon d’autres critères comme la gestion, la prise de risque ou un accord entre les associés.

👉 Voici un exemple simplifié pour illustrer :

| Associé | Apport initial | % de parts détenues dans la SCI |

|---|---|---|

| Sophie | 0 € | 50 % |

| Marc | 0 € | 50 % |

Même sans apport, chaque associé peut se voir attribuer des parts selon une logique contractuelle définie dans les statuts. Cela montre que la SCI peut fonctionner sans mise d’argent directe au départ.

Gérez facilement la comptabilité de votre SCI ou LMNP

Découvrez Indy, la solution qui simplifie la gestion comptable de votre activité immobilière. De la création de votre structure à l'édition de vos déclarations fiscales.

Découvrir IndyComment fonctionne la fiscalité d’une SCI ?

Lors de la création, les associés doivent choisir entre deux régimes fiscaux. Ce choix a un impact direct sur la gestion comptable, la fiscalité annuelle et les conséquences en cas de revente du bien.

Voici un tableau explicatif pour bien comprendre la différence :

| Régime fiscal | Fonctionnement | Avantages | Inconvénients |

|---|---|---|---|

| IR (Impôt sur le Revenu) | Chaque associé déclare sa part des revenus locatifs dans sa déclaration personnelle | Simple à gérer, idéal si les revenus sont faibles | Les bénéfices sont imposés selon la tranche d’imposition personnelle |

| IS (Impôt sur les Sociétés) | C’est la SCI qui paie l’impôt sur les bénéfices | Permet d’amortir le bien et de réduire l’impôt | Plus complexe, imposition importante en cas de revente |

En résumé :

- Le régime IR est souvent choisi pour sa simplicité.

- Le régime IS est plus technique, mais peut être intéressant pour les projets à long terme ou à forte rentabilité.

Est-il vraiment possible d’acheter sans apport ?

Oui, c’est possible d’acheter sa résidence principale ou secondaire en SCI sans apport… mais ce n’est pas automatique. Une banque reste prudente lorsqu’elle finance 100 % d’un achat immobilier, surtout via une SCI. Il faut donc présenter un projet solide et rassurant.

Que cherche une banque ?

- Une estimation fiable des loyers futurs

- Des associés en CDI ou avec des revenus stables

- Un plan de financement réaliste

- Une bonne gestion des risques

Acheter sans apport en SCI : c’est possible avec un dossier bien construit. Les achats fréquents : achat d’un appartement en SCI, achat d’une résidence principale en SCI, achat d’un bateau en SCI.

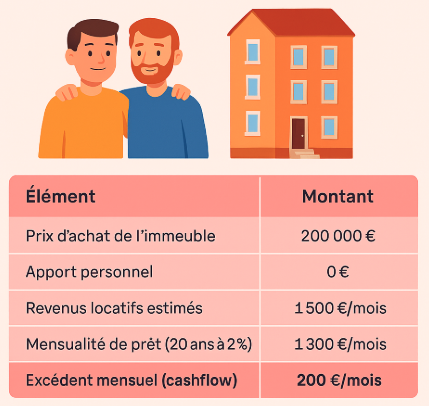

Exemple chiffré d’un projet crédible :

Deux amis salariés en CDI veulent acheter un petit immeuble de rapport via une SCI. Aucun des deux ne met d’apport.

| Élément | Montant |

|---|---|

| Prix d’achat de l’immeuble | 200 000 € |

| Apport personnel | 0 € |

| Revenus locatifs estimés | 1 500 €/mois |

| Mensualité de prêt (20 ans à 2,8 %) | 1 300 €/mois |

| Excédent mensuel (cashflow) | 200 €/mois |

Dans cet exemple, le projet s’autofinance grâce aux loyers. Même sans apport, il est viable car la stabilité des associés et la cohérence du dossier rassurent la banque.

Quelles garanties demandent les banques ?

Quand il n’y a pas d’apport, les banques cherchent à limiter leur risque. Elles peuvent donc exiger :

- Une caution personnelle d’un ou plusieurs associés

- Une hypothèque sur le bien acheté

- Une assurance emprunteur renforcée, surtout si un associé a un profil plus risqué

Ces éléments ne sont pas systématiques, mais ils permettent de sécuriser le projet aux yeux du prêteur.

Pourquoi acheter sans apport peut être une stratégie gagnante ?

L’intérêt principal d’un achat sans apport, c’est de garder son épargne disponible. Cette épargne peut servir à d’autres projets, ou simplement à faire face à des imprévus. C’est aussi une manière de profiter de l’effet de levier du crédit.

Exemple d’un achat intégralement financé :

Une famille crée une SCI pour acheter une maison à rénover et mettre en location.

| Élément | Montant |

|---|---|

| Prix de la maison | 150 000 € |

| Travaux de rénovation | 50 000 € |

| Montant total emprunté (sans apport) | 200 000 € |

| Revenus locatifs mensuels prévus | 1 600 € |

| Mensualités de prêt | 1 300 € |

| Marge nette | 300 € par mois |

👉 Résultat : le projet génère du revenu sans qu’aucun des associés n’ait eu besoin d’investir son argent personnel.

Les risques à ne pas sous-estimer

Investir sans apport, c’est aussi prendre plus de risques. Voici les principaux pièges à éviter :

- Vacance locative : si le bien n’est pas loué, la SCI doit tout de même rembourser le prêt

- Charges imprévues : travaux non anticipés, impayés, impôts locaux, etc.

- Surendettement : en cas de coup dur, les associés doivent mettre la main à la poche

- Taux de crédit plus élevé : un projet sans apport est souvent moins bien noté par les banques

🔎 Bon à savoir : dans une SCI, les associés sont responsables sur leurs biens personnels à hauteur de leurs parts, voire plus si des garanties ont été données.

Les étapes pour créer une SCI et lancer le projet

Créer une SCI demande de la rigueur, mais les étapes sont bien balisées. Voici un résumé clair :

- Rédaction des statuts : c’est la “constitution” de la SCI. Ils définissent les règles du jeu entre associés.

- Publication d’une annonce légale : elle officialise la création dans un journal habilité.

- Immatriculation au RCS : la SCI devient juridiquement active.

- Montage du dossier bancaire : plan de financement, prévisions de revenus, stratégie locative, pièces des associés.

Un dossier solide est souvent la clé pour obtenir un financement sans apport. Et si vous acheter en nom propre plutôt qu’en SCI, les démarches seront plus simplifiées.

Quelle fiscalité pour une SCI sans apport ?

Même sans apport, la fiscalité d’une SCI suit les règles classiques. Ce sont les revenus générés par le bien qui déterminent le régime le plus intéressant.

Voici une synthèse claire :

| Cas de figure | Régime conseillé | Pourquoi |

|---|---|---|

| Petits loyers, associés faiblement imposés | IR | Plus simple, pas de double imposition |

| Projet long terme avec amortissement | IS | Optimisation fiscale via amortissements |

| Location meublée | TVA possible | Récupération de TVA mais gestion plus lourde |

⚠️ Attention à la revente : en régime IS, la plus-value est plus lourdement taxée, car elle est calculée sur la base du prix amorti, pas du prix d’achat réel.

Bien gérer son bien immobilier en SCI

Une fois le bien immobilier acquis via la SCI, il faut assurer une gestion rigoureuse pour éviter les mauvaises surprises :

- Tenue de la comptabilité

- Organisation des assemblées générales

- Paiement des charges, impôts, assurances

- Suivi des loyers, relances, éventuelles procédures

Comment améliorer la rentabilité ?

- Rénover pour mieux louer

- Passer à la location meublée

- Adapter les loyers au marché

- Optimiser la fiscalité avec l’aide d’un expert

En cas de revente, deux options :

- La SCI vend le bien → impôt sur la plus-value

- Les associés vendent leurs parts → fiscalité sur la cession de parts sociales

En résumé : acheter sans apport via une SCI, c’est possible… avec méthode

Acheter en SCI apporte des avantages et des inconvénients, surtout quand il s’agit d’un achat sans apport :

| Avantages | Inconvénients |

|---|---|

| Pas besoin d’épargne | Taux d’intérêt souvent plus élevé |

| Effet de levier du crédit | Risque financier si vacance ou impayés |

| Gestion souple à plusieurs | Responsabilité des associés |

| Transmission facilitée | Complexité administrative et fiscale |

Questions fréquentes

Est-il possible d’acheter un bien immobilier en SCI sans apport ?

Oui, il est possible d’acheter en SCI sans apport, mais les banques peuvent demander des garanties personnelles ou un dossier solide pour accepter le financement.

Quels critères les banques regardent-elles pour un achat en SCI sans apport ?

Les banques évaluent les revenus des associés, la rentabilité du projet, la valeur du bien et l’expérience des associés dans la gestion immobilière avant d’accorder un prêt sans apport.

Quels sont les risques d’acheter en SCI sans apport ?

Acheter sans apport augmente le montant du prêt, les intérêts à rembourser et peut rendre la banque plus exigeante sur les garanties ou caution personnelle.

Comment maximiser ses chances d’obtenir un prêt SCI sans apport ?

Préparer un dossier solide, présenter un projet clair, montrer des revenus stables et envisager des garanties comme une hypothèque ou la caution d’un associé peut améliorer vos chances.

Jérôme Marchal travaille dans le secteur immobilier depuis plus de 18 ans. Aujourd’hui consultant indépendant, il accompagne particuliers et entreprises dans la valorisation du patrimoine et les stratégies d’investissement.